Folkekirkens økonomi består af forskellige beslutningsniveauer og finansieringskilder. De interne sammenhænge beskrives i afsnittet ”Sammenhængene i folkekirkens økonomi”. Efterfølgende beskrives de enkelte områder:

- Den lokale økonomi

- Fællesfonden

- Finansloven

Under hvert enkelt punkt gives en mere udførlig beskrivelse af, hvorfra indtægterne kommer, og hvordan og til hvad pengene bruges. Endelig findes en selvstændig beskrivelse af kirkeskat.

Sammenhængene i folkekirkens økonomi

I 2024 havde Folkekirken samlet set indtægter og udgifter for ca. 10 milliarder kroner. Folkekirkens hovedindtægtskilde er kirkeskatten.

Der er et udstrakt selvstyre i folkekirken, hvilket også afspejles i økonomien, hvor størstedelen af indtægter og udgifter hører til de lokale kirkekasser.

Det næststørste hovedområde er folkekirkens fællesfond. Fællesfonden står for de af folkekirkens fælles udgifter, som ikke afholdes lokalt. Både den lokale økonomi og fællesfonden finansieres primært af medlemmernes bidrag i form af kirkeskat.

Hvert år bevilges der derudover penge på finansloven til folkekirken. Denne økonomiske støtte udspringer af grundlovens § 4, som siger at, ”Den evangelisk-lutherske kirke er den danske folkekirke og understøttes som sådan af staten.” Statens bidrag udgør den mindste andel af folkekirkens økonomi.

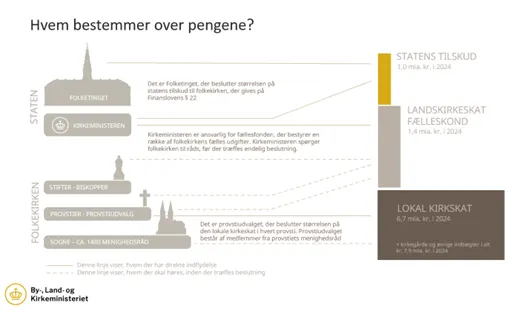

Hvem er ansvarlig for økonomien?

Der er fem aktører, der på hver deres måde har indflydelse på folkekirkens samlede økonomi:

- Folketinget

- Kirkeministeren

- Stifterne

- Provstierne

- Menighedsrådene

Det er illustreret nedenfor, hvem der har ansvaret for fordeling af folkekirkens indtægter fra kirkeskatten og statens tilskud.

- Folketinget beslutter størrelsen på statens tilskud til folkekirken, der gives på Finanslovens § 22.

- Kirkeministeren har ansvar for fastsættelsen af landskirkeskatten i sammenhæng med fællesfondens budget. Kirkeministeren spørger folkekirken til råds før, der træffes endelig beslutning.D

- Provstiudvalget beslutter størrelsen af den lokale kirkeskat i hvert provsti. Provstiudvalget er valgt af medlemmer fra provstiets menighedsråd.

- Menighedsrådene beslutter, hvordan den bevilgede driftsramme anvendes, og forvalter bevillinger til projekter og anlæg, som provstiudvalget har tildelt det enkelte menighedsråd.

Figur 1: Oversigt over beslutningstagere

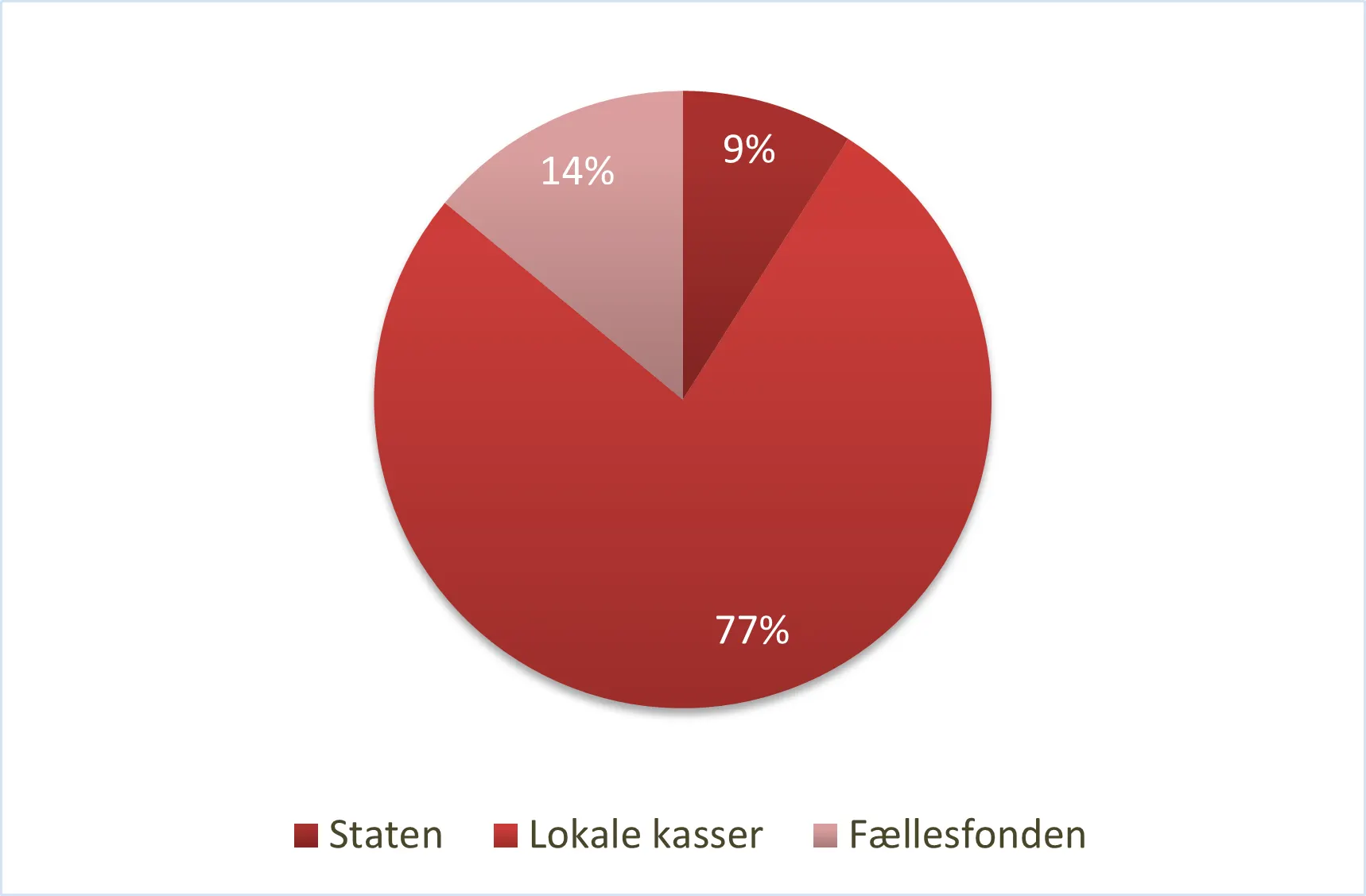

Størrelsen på folkekirkens økonomier

I 2024 udgjorde folkekirkens samlede udgifter 10,1 milliarder kroner.

Det udstrakte selvstyre i folkekirken afspejles i økonomien. Som det fremgår af nedenstående figur 2, udgør den lokale økonomi i form af sogne og provstier 77 procent af udgifterne, hvilket er størstedelen. De lokale kirkekassers økonomi finansieres primært gennem den lokale kirkeskat og indtægter fra kirkegård, præsters boligbidrag mv.

Folkekirkens fællesfond udgør den næststørste del af udgifterne med 14 procent. Fællesfonden finansieres primært af medlemmernes bidrag i form af den såkaldte landskirkeskat.

Hvert år bevilges der penge på finansloven til folkekirken. Statens bidrag udgør den mindste andel af folkekirkens økonomi. Denne andel udgør 9 procent.

Figur 2: Folkekirkens samlede udgifter i 2024 fordelt mellem staten, lokale kasser og fællesfonden

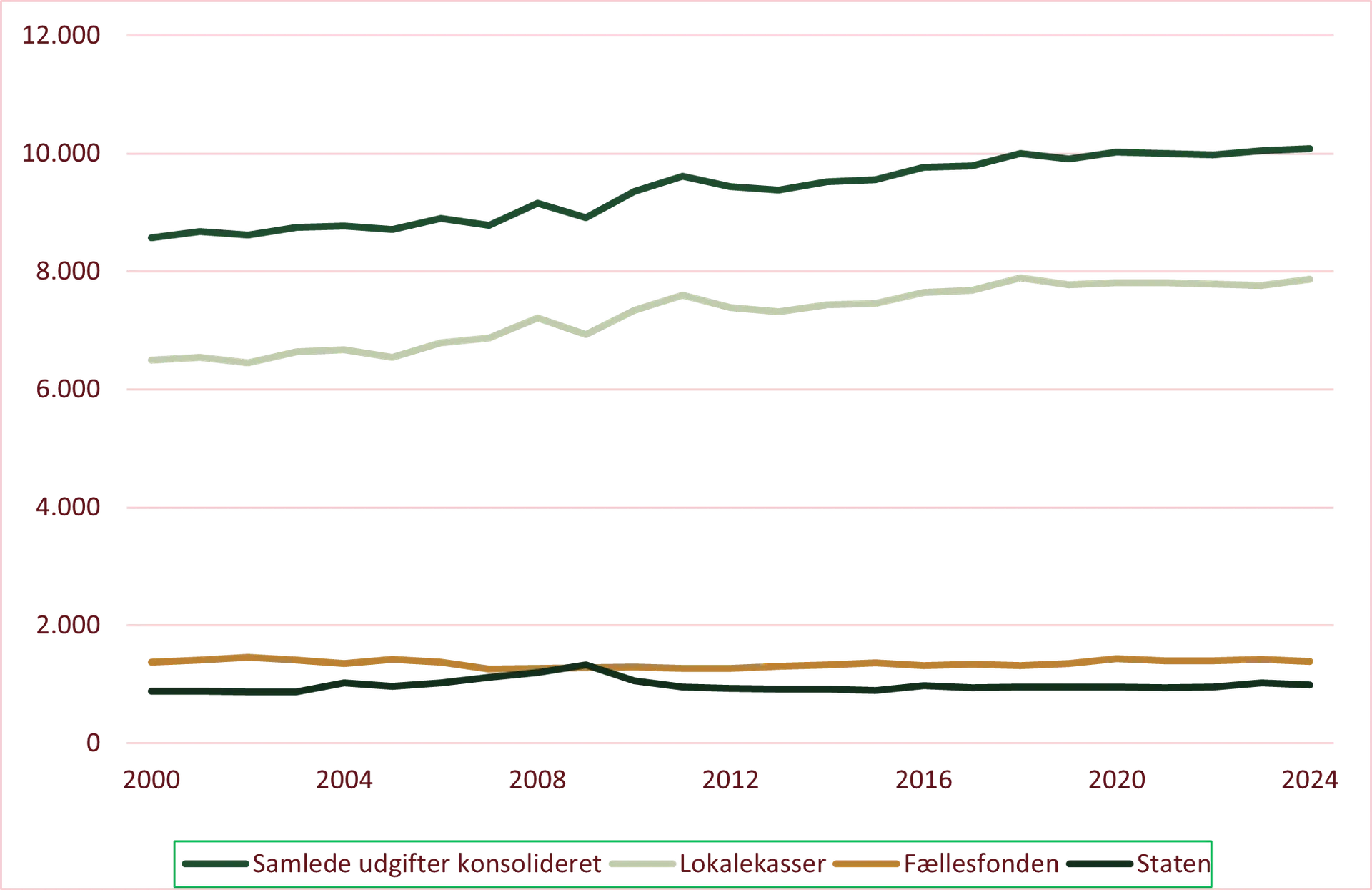

Figur 3: Samlede udgifter set over år, dernæst fordelt på de lokale kasser, Fællesfonden og Staten (Millioner kroner faste priser, pl 2024)

Anm: De konsoliderede udgifter er reduceret med 162 mio. kr., fordi nogle udgiftsposter optræder flere steder. Det gælder fællesfondens udligningsordning på 125 mio. kr. (som tilføres de lokale kasser), statens kirkeistandsættelsesordning på 23 mio. kr. (som tilføres de lokale kasser) og statens kompensation for administration af navneændringer på 14 mio. kr. (som tilføres fællesfonden).

Tabellen nedenfor viser, hvordan folkekirkens samlede udgifter fordeler sig over år på henholdsvis løn, øvrige driftsudgifter og anlægsinvesteringer.

Tabel 1: Folkekirkens udgifter over år fordelt på Løn, øvrige driftsudgifter og anlægsinvesteringer.

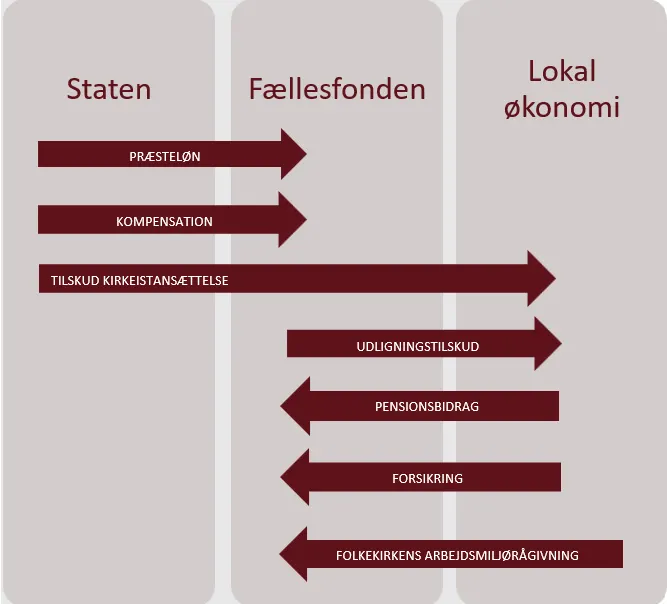

Hvordan bevæger pengene sig internt i folkekirkens økonomi?

Nedenstående figur illustrerer, hvordan pengestrømmen flyder mellem staten, fællesfonden og de lokale kasser:

Figur 4: Pengestrømmen i Folkekirkens Økonomi

I 2024 har pengestrømmen fordelt sig således:

Fra stat til fællesfond:

- 544,5 millioner kroner i forbindelse med tilskud til præste- provstelønninger

- 13,9 millioner kroner som kompensation for udgifter vedrørende liberalisering af navneloven.

Derudover betalte staten 23,1 millioner kroner til de lokale kasser primært til kirkeistandsættelse.

Fællesfonden bidrager til de lokale kasser:

- 125 millioner kroner i udligningstilskud til provstierne.

- 13,9 millioner kroner i kompensation fra staten vedrørende navneloven, som er med til at sænke landskirkeskatten.

Fællesfonden modtager:

- 44,7 millioner kroner i pensionsbidrag fra menighedsrådene for tjenestemandsansatte kirkefunktionærer.

- 71 millioner kroner i forsikringsbidrag til Folkekirkens Selvforsikringsordning som udbetales i forbindelse med erstatningsberettigede skader.

- 1 million kroner i bidrag til Folkekirkens arbejdsmiljørådgivning.

Den lokale økonomi

Den lokale økonomi refererer til det enkelte menighedsråds kirkekasse, selvstændige juridiske enheder (f.eks. samarbejder mellem menighedsråd om fælles kirkegårdsdrift) samt provstiudvalgskasserne. Indtægterne til den lokale økonomi kommer primært fra den lokale kirkeskat. Udgifterne vedrører sognets kirkelige liv samt de bygninger og arealer, som hører til kirken eller kirkegården.

For provstiets vedkommende bruges provstiudvalgskassen til afholdelse af udgifter i forbindelse med løbende drift, f.eks. aflønning af provstisekretærer. Dernæst er der en række provstiudvalgskasser, der danner ramme og finansierer samarbejder i provstiet.

Administration

Provstiudvalget fastsætter rammebevillinger til alle menighedsrådene og de selvstændige juridiske enheder, provstiets egen provstiudvalgskasse og godkender taksterne til sognenes brugerfinansierede virksomhed, herunder kirkegårdene. Der gives en rammebevilling til drift samt særskilte bevillinger til projekter og anlæg. De lokale budgetter fastlægges i et samvirke mellem menighedsråd, selvstændige juridiske enheder og provstiudvalg.

Provstierne og stifterne varetager tilsynet med menighedsrådets økonomiske forvaltning.

Provstiudvalget fastsætter det endelige beløb for den lokale kirkeskat efter budgetsamråd mellem provstiudvalget og repræsentanter for menighedsrådene. Menighedsrådene kan dog beslutte, at budgetsamrådet skal have besluttende myndighed. I så fald overtager budgetsamrådet kompetencen til at fastsætte rammerne for de enkelte kasser og det samlede ligningsbeløb.

Ifølge lov om folkekirkens økonomi § 2 kan menighedsrådet afholde følgende udgifter af kirkekassen:

- Sognets kirkelige virksomhed.

- Sognets begravelsesvæsen.

- Indtægtsdækket virksomhed, som udøves i tilknytning til sognets kirkelige virksomhed og begravelsesvæsen jf. nr. 1 og 2.

- Fremme af det kirkelige liv i provstiet.

- Kirkelige formål af betydning for stiftet som helhed.

- Tilskud til Danske Sømands- og Udenlandskirker.

- Personregistrering og kirkebogsføring.

§ 2 er en bred afgrænsning af, hvad menighedsrådet må bruge kirkekassens midler til, men ikke hvad de skal afholde udgifter til.

Indtægter

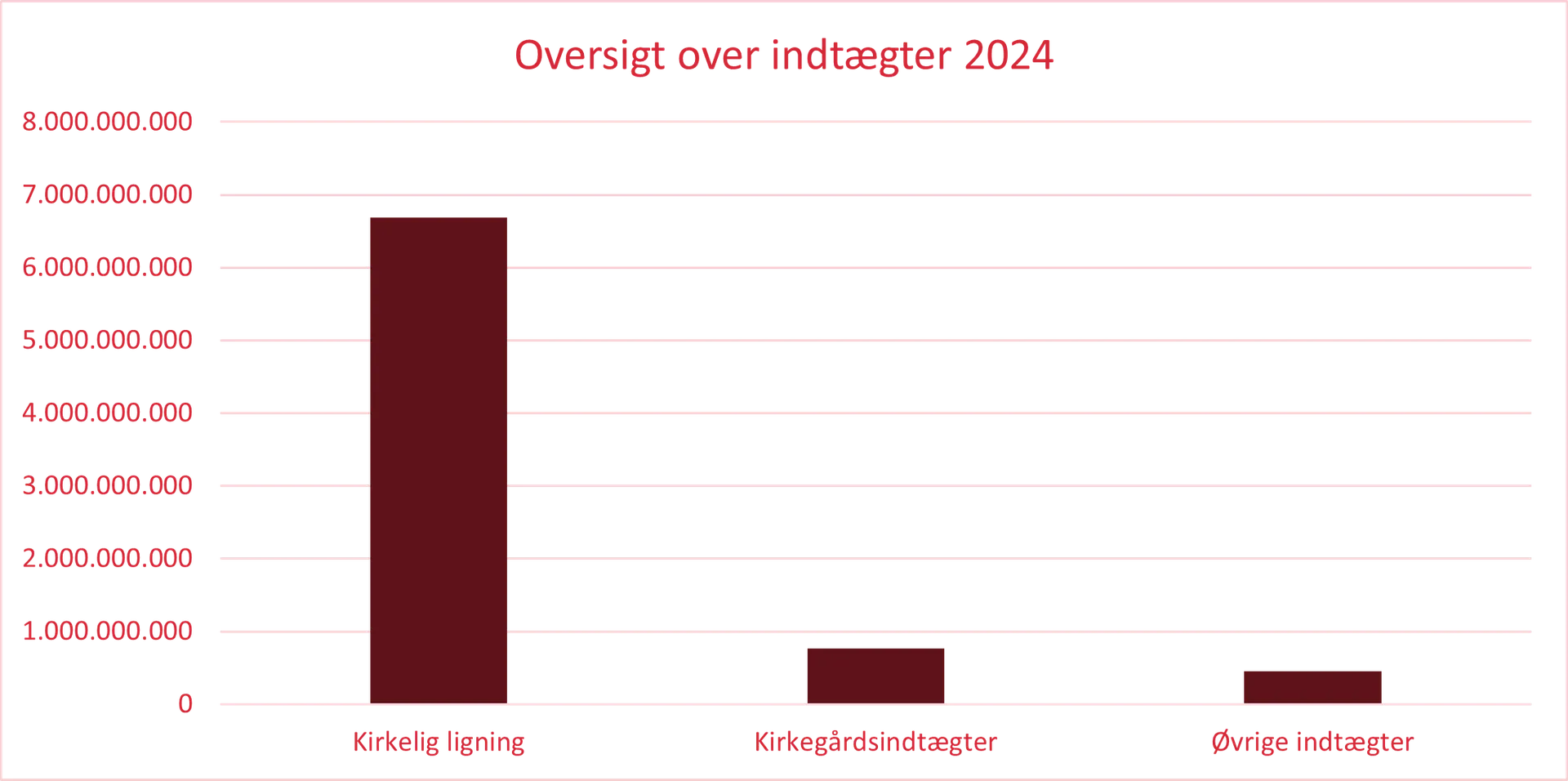

Hovedparten af indtægterne til den lokale økonomi kommer fra den lokale kirkeskat (kirkelig ligning). Andre indtægter er bl.a. indtægter fra betaling til kirkegårde, boligbidrag fra præster og provster, øvrige indtægter i forbindelse med folkekirkens ejendomme samt renteindtægter.

Figur 5: Oversigt over indtægter i 2024

I 2024 udgjorde de konsoliderede indtægter samlet 7,905 milliarder kroner.

Udgifter

Cirka 77 procent af alle udgifterne i folkekirken forvaltes lokalt i det enkelte menighedsråd. Udgifterne vedrører sognets kirkelige virksomhed, begravelsesvæsenet, styrkelse af det kirkelige liv i provstiet og andre kirkelige formål til gavn for lokalområdet. I 2024 gik omkring halvdelen af de lokale kassers udgifter til løn – svarende til lidt over 3,8 milliarder kroner, mens andre store udgiftsposter er øvrig drift, projektudgifter og anlægsinvesteringer.

De lokale kassers udgifter kan opgøres på forskellige måder. I tabel 2 ses en opsummering af de lokale kassers udgifter efter ”art” henholdsvis ”bevillingstype”, det vil sige udgifter til drift, lønninger, projekter og anlæg.

Tabel 2: Udgifter fordelt på art og bevillingstype 2024

|

Lokal økonomi |

Mio. kr. |

Procentandel |

|

Løn kirkefunktionærer |

2.509 |

31,9 |

|

Løn kirkefunktionærer kirkegård |

1.285 |

16,3 |

|

Løn lokalt finansierede præster |

78 |

1,0 |

|

Øvrige driftsudgifter |

2.142 |

27,2 |

|

Anlægsudgifter sogne |

1.068 |

13,6 |

|

Drifts- projektudgift kirkegård |

643 |

8,2 |

|

Anlægsudgift kirkegård |

146 |

1,8 |

|

Udgifter i alt |

7.871 |

100 |

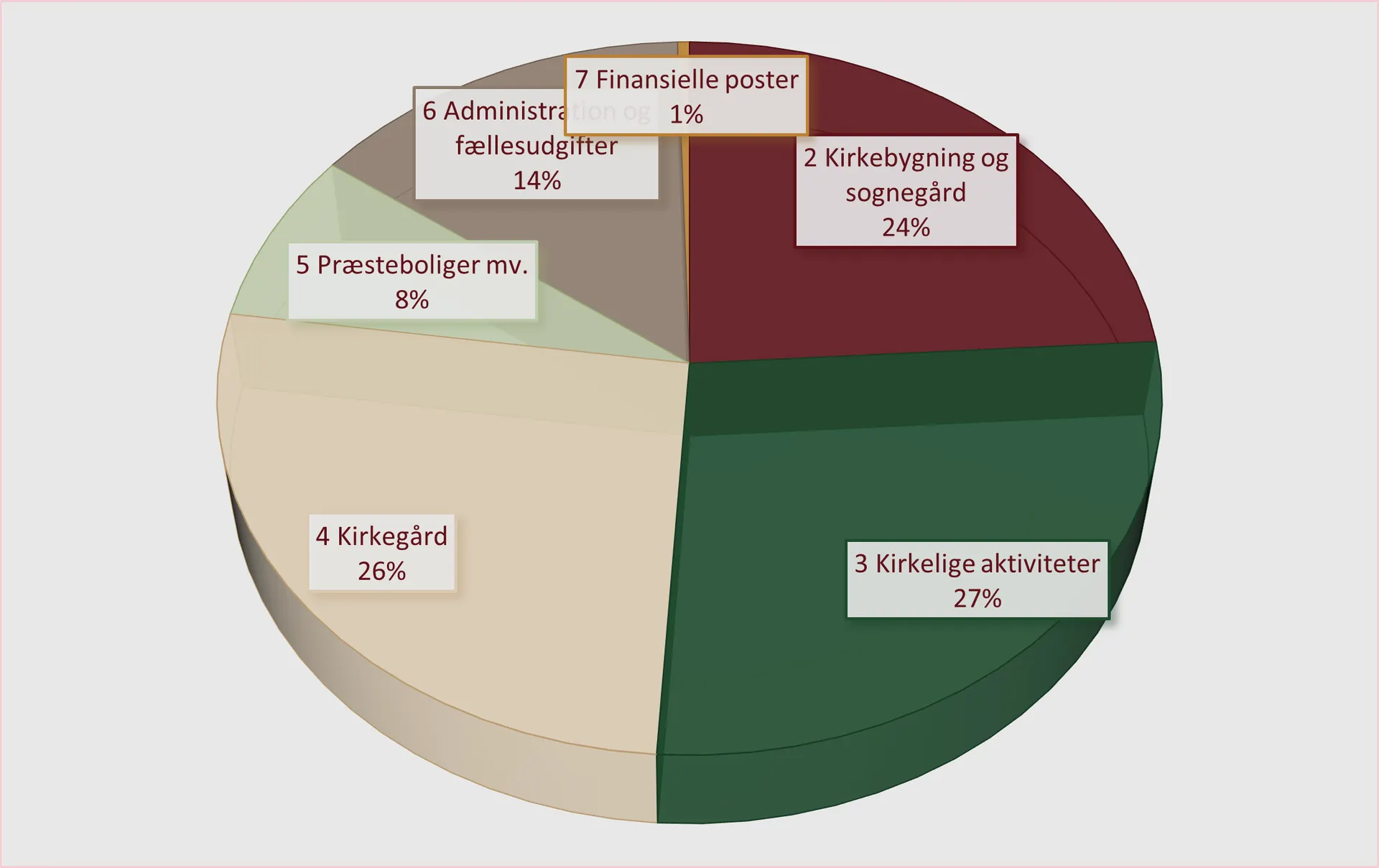

Figur 6: Udgifter fordelt på formål

Figur 6 viser de lokale kassers udgifter fordelt efter formål, hvor f.eks. lidt over en fjerdedel af udgifterne er knyttet til kirkelige aktiviteter. Andre store udgifter er blandt andet udgifter til kirkebygninger og sognegårde samt administration og fællesudgifter.

Den samlede udgift i 2024 udgjorde 7,871 milliarder kroner.

Kirkegårdenes økonomi

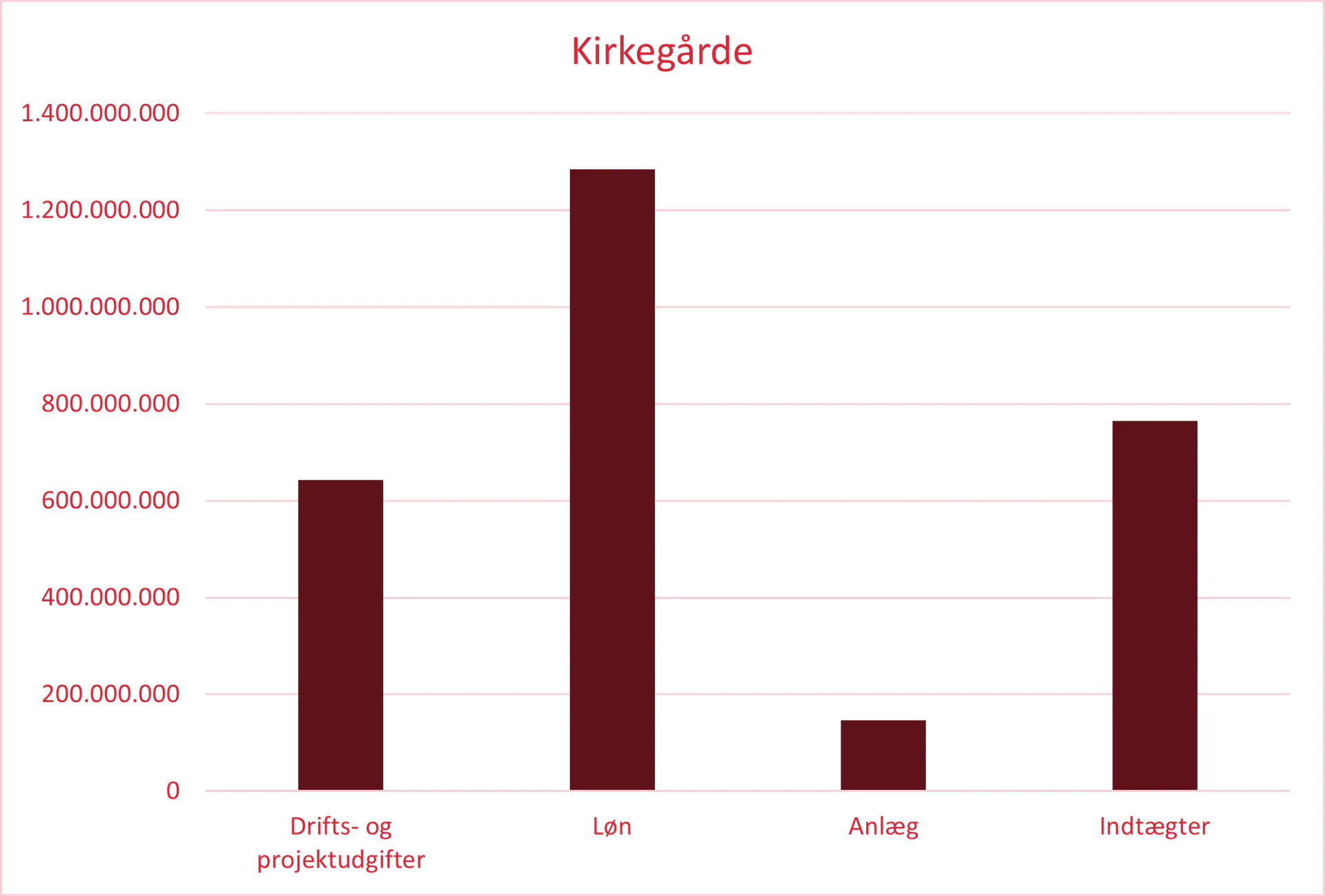

I 2024 havde kirkegårdene en indtægt på 765 millioner kroner. Udgifter til drift, løn og anlæg udgjorde 2,074 milliarder kroner, dermed dækkede den kirkelige ligning 1,309 milliard af kirkegårdenes udgifter. Det svarer til en egenfinansieringsprocent på omkring 37.

Figur 7: Oversigt over kirkegårdenes indtægter og udgifter sidstnævnte fordelt på drift- og projektudgifter, løn og anlæg

Der gives tilskud til folkekirkemedlemmer, når disse erhverver et gravsted mv. Dette tilskud bestemmes lokalt af provstiudvalget. Tilskuddet gives folkekirkemedlemmer, da disse har betalt kirkeskat og derigennem allerede har bidraget til hele folkekirkens samlede aktiviteter og udgifter.

Det er derfor ikke meningen, at kirkegårdens økonomi skal hvile i sig selv. Det resultatmæssige underskud vedrørende kirkegårdens økonomi skal også ses i lyset af udgifter, der falder udenfor de aktiviteter, der finansieres ved brugerbetaling.

De enkelte menighedsråds budgetter og regnskaber findes på www.sogn.dk.